Bis Ende Juni 2023 müssen die Schlussabrechnungen für die Überbrückungshilfen eingereicht werden. Ab frühestens 2025 stehen dann ggf. Rückzahlungen an. Dabei kann es um hohe Summen gehen. Bei einigen modehandelsspezifischen Themen sind die Behörden besonders kritisch. Diese sollten deshalb sorgfältig argumentiert werden.

Vor über 160 Teilnehmern gaben Unternehmensberater Alexander Kipp von fashionconsult sowie Wirtschaftsprüfer und Steuerberater Frank Güntgen (DHPG Köln) im Rahmen eines mit dem BTE veranstalteten Webinars konkrete Tipps und wiesen auf besondere Problemstellungen und Risiken hin.

Wer nicht an dem Webinar teilnehmen könnte und Interesse an der umfänglichen Präsentation hat, wendet sich bitte unter Bezug auf diesen mb-Newsletter per Mail an Sönke Padberg bei fashionconsult: padberg@fashionconsult.de.

Allgemeine Hinweise:

- Die Schlussabrechnungen zu den Überbrückungshilfen sowie der November- und Dezemberhilfe müssen bis zum 30.6.2023 eingereicht werden. In Einzelfällen kann eine Nachfrist bis zum 31.12.23 beantragt werden. Aufgrund der zu erwarteten Überlastung der Portale in Richtung Stichtag sollte dieser Antrag möglichst zeitnah gestellt werden. Tipp von DHPG: Die Genehmigung durch Screenshot o.ä. dokumentieren.

- Achtung: Wird keine Schlussabrechnung erstellt, müssen die Hilfen in voller Höhe zurückgezahlt werden.

- Es muss damit gerechnet werden, dass Sachverhalte, die im Antragsverfahren geprüft wurden, noch einmal neu bewertet werden, u.a. weil sich ggfs. andere Prüfer mit dem Fall beschäftigen.

- Es ist davon auszugehen, dass die Bearbeitung bis 2025 dauert. D.H. Rückzahlungen werden voraussichtlich erst 2026 fällig.

- Bei vorsätzlich oder leichtfertig falschen oder unvollständigen Angaben kann eine Strafverfolgung wegen Subventionsbetrug drohen.

- Sofern der Antrag noch nicht bearbeitet wurde, können noch Korrekturen vorgenommen werden. Unter diesem Link können Unternehmer den Bearbeitungsstatus einsehen: https://meine.ueberbrueckungshilfe-unternehmen.de/

- Tipp von fashionconsult: Da mit Bearbeitungszeiten von bis zu zwei Jahren(!) gerechnet werden muss, könnte die Möglichkeit von nachträglichen Änderungen noch interessant werden. Möglicherweise können Unternehmen und prüfende Dritte so auf Prüfungspraktiken oder Auslegungen von bestimmten Sachverhalten reagieren.

- Weiterführende Informationen bietet die FAQs im Überbrückungshilfe-Portal: https://www.ueberbrueckungshilfe-unternehmen.de/DE/FAQ/Schlussabrechnung/schlussabrechnung.html

Die folgenden Themen haben sich nach Einschätzung von fashionconsult und DHPG Köln bereits als kritisch herausgestellt:

1. Notwendigkeit eines Korrekturantrags

Die Behörden sehen es nicht gerne, wenn es in der Schlussabrechnung nicht unerhebliche Abweichungen zum Antrag gibt. Folgende Sachverhalte würden besonders kritisch gesehen:

- nachträgliche Neuausübung von Wahlrechten (wie das Jahresumsatzprivileg bei kleinen und Kleinstunternehmen)

- völlig neue Fixkostenpositionen

- Anträge mit größeren Nachzahlungen zu Gunsten der Unternehmen

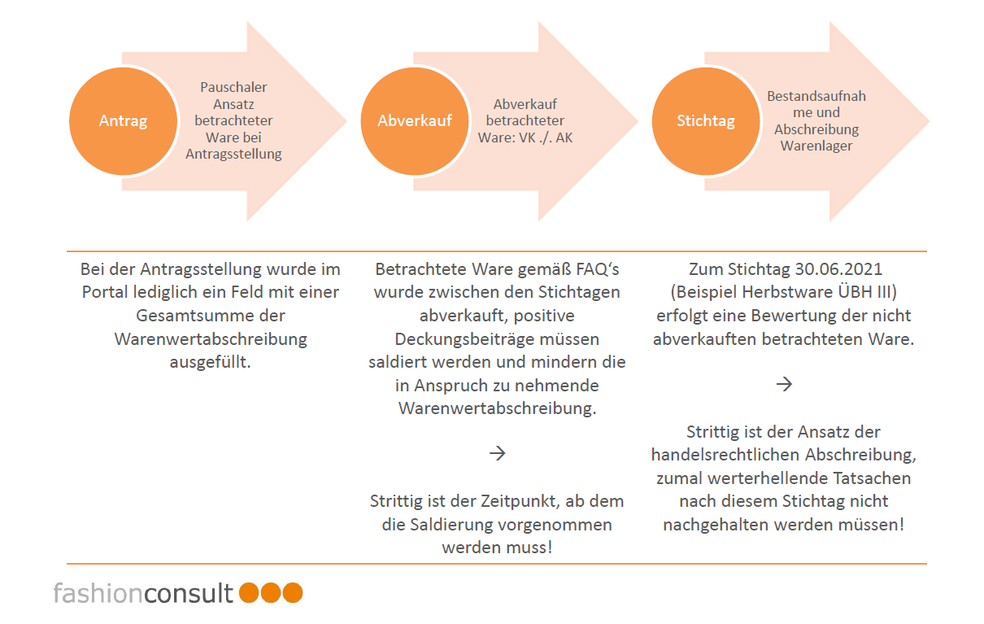

- möglicherweise auch den Ansatz einer Warenwertabschreibung (z.B. für die Sommerware in der ÜBH III)

Argumentativ berufe man sich in den Behörden darauf, so Alexander Kipp, dass bei wesentlichen Änderungen ein Änderungsantrag hätte gestellt werden müssen. Für die antragstellenden Unternehmen könnte dies dazu führen, dass Änderungen von den Behörden nicht akzeptiert würden.

2. Corona-Bedingheit

Es müsse bei den Schlussabrechnungen damit gerechnet werden, dass generell Erläuterungen/Dokumentationen der Corona-Bedingheit angefordert würden. Insbesondere bei der ÜBH IV, so die Erfahrung von fashionconsult und DHPG, gab es hierzu vermehrt Rückfragen.

3. Verbundene Unternehmen

Zahlungen von Gesellschaften an einzelne Gesellschafter (natürliche Personen) werden nur dann als Fixkosten anerkannt und sind damit förderfähig, wenn es sich bei der Gesellschaft und den Gesellschaftern nicht um ein verbundenes Unternehmen im Sinne der Überbrückungshilfe handelt.

Ob es sich um einen Unternehmensverbund handelt, richte sich dabei nach der EU-Definition. Demnach sind auch mehrere Unternehmen, die derselben natürlichen Person oder einer gemeinsam handelnden Gruppe natürlicher Personen gehören, verbundene Unternehmen, sofern sie ganz oder teilweise in demselben Markt oder in sachlich benachbarten Märkten tätig sind.

Nach Auffassung des BMWK gelten demnach z.B. Miet- und Pachtzahlungen an eine natürliche Person als Gesellschafter als nicht förderfähig.

4. Fälligkeit von Fixkosten:

Ob beim Ansatz von Kosten das Fälligkeitsdatum oder das Rechnungsdatum maßgeblich ist, wird in den Bundesländern uneinheitlich gehandhabt. In manchen Ländern gilt auch ein Wahlrecht.

5. Plattformumsätze als separate Betriebsstätte

Nach Einschätzung von fashionconsult und DHPG muss damit gerechnet werden, dass in den Schlussabrechnungen auch bereits positiv beschiedene Sachverhalte neu geprüft werden. Dies kann z.B. die Bewertung der Umsätze betreffen, die über Plattformen generiert wurden. Laut FAQs müssen diese nicht bei der Ermittlung des coronabedingten Umsatzrückgangs berücksichtigt werden, wenn der Plattformvertrieb als neue Betriebsstätte im Zuge einer strukturellen Änderung nach dem 1.1.2019 geltend gemacht werden kann.

6. Höhe der Warenwertabschreibungen und Saldierung

Bei dem Thema Warenwertabschreibung und Saldierung gäbe es in den FAQs, so fashionconsult und DHPG, noch einige Unklarheiten. Eindeutig geregelt sei, dass laut FAQs die Einstandspreise (inkl. Anschaffungsnebenkosten) relevant seien und nicht die Einkaufspreise. Außerdem müssten bei der Ermittlung der Deckungsbeiträge sowohl die Einstandspreise als auch die Abgabepreise (VK) netto betrachtet werden.

Nicht eindeutig geregelt sei hingegen die Abwertung der zum Stichtag vorhandenen Restbeträge (z.B. Winterware zum 30.6.). Auch der Zeitraum, in dem positive Deckungsbeiträge bei der Ermittlung der Warenwertabschreibung berücksichtigt werden müssen, sei nicht unmissverständlich festgelegt.